Si bien hoy el Gobierno peruano parece enfocado en cambiar la estructura de Petroperú, ya hace ocho meses que esa empresa tenía marcado el derrotero a seguir para lograr su reestructuración, que le planteó la consultora que contrató con ese fin, pero cuyas recomendaciones, según expertos, no habría seguido.

El 19 de enero del 2023, Petroperú firmó contrato con la consultora internacional Arthur D. Little (ADL), en consorcio con Columbus HB Latam Inc., para que elabore el plan de reestructuración de la empresa, documento que hasta ahora no ha sido publicado oficialmente.

Gestión tuvo acceso al “Plan de Reestructuración de Petroperú”, presentado en julio del 2023. ¿Qué se puso sobre la mesa en ese momento para la petrolera estatal?

El informe de ADL

Según el informe de la consultora, los vencimientos de la deuda financiera de largo plazo de la empresa se acumularon en los últimos años, y sumados al ebitda negativo proyectado, habían agotado (en julio del 2023) los fondos internos disponibles para financiar capex (inversiones) y capital de trabajo (necesario para mantener su operación y compra de combustibles).

En detalle, se lee, los vencimientos de deuda de largo plazo se incrementaron en los últimos años, al punto que, de los servicios de esta, entre 2023 y 2027, suman US$ 2,600 millones. Así, el estudio estimó un ebitda actualizado para el 2023, en negativo en -US$135 millones.

Esto fue debido a las demoras en la construcción de la nueva refinería de Talara, al incremento del gasto de inversión necesario para finalizar esa planta, entre otros factores, y ante lo cual requería financiamiento externo por US$1,500 millones (sin incluir su mayor necesidad de capital de trabajo).

Por ello, el informe indicó que era importante la capitalización, reestructuración o subordinación del financiamiento con el Ministerio de Economía y Finanzas (MEF), “para aliviar los compromisos de deuda de los próximos dos años”.

Consultado por esta situación, el expresidente de Petroperú, Carlos Paredes, mencionó que la información que consignó ADL en julio último revela una magnitud de la crisis que afronta la petrolera estatal “mayor a la imaginada”.

Gobierno corporativo

Ese informe señala la necesidad de reforzar la gobernanza, el buen gobierno corporativo de la empresa, tener excelencia en su directorio y en su gerencia, así como en su gestión de riesgo y transparencia en la información.

Sin embargo, anotó Paredes, pese a los anuncios de cambios en la Junta de Accionistas, donde ahora el MEF representa más acciones que el Ministerio de Energía y Minas (Minem), en la junta continúan funcionarios como el ministro de Energía y Minas, Oscar Vera, y en la presidencia del directorio de la empresa, se mantiene Pedro Chira.

De hecho, ante las críticas que ya Paredes ha hecho contra el ministro Vera por la situación dramática de Petroperú, el titular del Minem respondió ayer que “tiene la obligación que ‘el barco’ (Petroperú) llegue a destino”.

“Eso estamos haciendo como técnicos, hemos entrado en un momento donde se ha encontrado muchos problemas y el señor (Carlos) Paredes debe saberlo. La refinería (de Talara) paró por más de tres años, luego vino el covid-19, pero nunca hubo desabastecimiento. Ese combustible tiene un costo y eso genera una deuda porque no hay como pagar en su momento debido a que no había producción de la refinería, estaba parada porque iba a entrar la nueva”, anotó en una conferencia de prensa.

El informe de ADL plantea catorce recomendaciones de carácter financiero que la compañía debía aplicar con carácter de urgencia y en forma programada tanto en el tercer, como en el cuarto trimestre del 2023.

¿Qué recomendó el informe?

ADL recomendó, por ejemplo, que Petroperú desarrollara nuevas relaciones con bancos con los cuales la empresa nunca operó en préstamos, derivados ni mercados de capitales. También la emisión de un nuevo bono en el mercado de capitales cuyos fondos se destinen a propósitos generales.

Le propuso evaluar la posibilidad de monetizar las cuentas por cobrar de la empresa bajo diversos esquemas; analizar la disposición de activos no estratégicos de Petroperú, y considerar incluso su venta y alquiler posterior de los mismos, en los casos de activos que necesitara usar a futuro.

Igualmente, le recomendó explorar el mecanismo de garantía mobiliaria para permitir monetizar el crédito con el Fondo de Estabilización del Precio de los Combustibles (FEPC) o los inventarios con un esquema que no limite la utilización de estos.

Le planteó que busque obtener un préstamo puente con salida al mercado de capitales o préstamo sindicado con garantía de SACE. Incluso propuso en el plano tributario, alternativas para monetizar el crédito fiscal atribuible a Petroperú, incluyendo plantear se aplique el IGV a ciertas regiones, entre otros.

Le recomendó reforzar la gobernanza de la empresa, mejorando el proceso de entrega de los estados contables auditados, entre otras medidas, y asentar las bases para implementar el plan de reestructuración.

Socio privado

Según el informe, Petroperú (en ese momento) consideró necesario la incorporación de un socio privado, teniendo en cuenta que, un accionista privado minoritario garantizaría el fortalecimiento de políticas de Gobierno Corporativo que apunten a la eficiencia, oportunidad y generación de valor dentro de la gestión de la empresa.

Además, un accionista privado representado en el directorio podría coadyuvar en los procesos de rendición de cuentas y toma de decisiones bajo el ámbito del análisis costo-beneficio y promover así la estabilidad en los órganos de control.

No habría seguido recomendaciones

El documento refiere que Petroperú concluyó en que, la mejor oportunidad de lanzar un IPO (venta de acciones al mercado de valores) sería luego que la nueva refinería de Talara alcanzara su nivel óptimo operativo.

Para Paredes la petrolera estatal no habría implementado las referidas recomendaciones, comenzando porque el presente informe de Arthur D Little no se dio a conocer, con lo cual se incumplió con lo más importante: transparentar el manejo de la empresa.

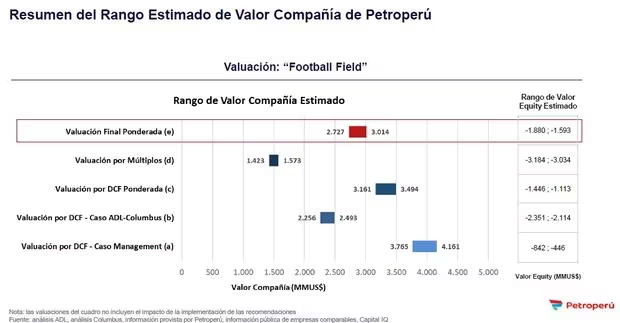

Valorización: sorpresa en las cifras

En el informe de julio ADL presentó “una foto” de Petroperú. A través de una valuación usando el gráfico “football field”, que se utiliza para comparar y resumir los resultados de diferentes metodologías para valorar una empresa.

Por ejemplo, en ese mes, se determinó a través de una “valuación final ponderada” un valor de equity estimado negativo, en un rango de -US$1,880 millones a -US$1,593 millones. Pero, con otras metodologías, incluso los números son peores.

Fuente: informe de Arthur D Little

Sobre este punto, según el informe, en un escenario en que cumpliera las recomendaciones de ADL, la valorización podría mejorar considerablemente. “Lo que sorprende es la magnitud ‘del hueco’. La empresa no vale nada, ni siquiera se puede privatizar, sin antes retirarle la deuda”, aseveró Paredes.

Petroperú no podría aspirar a más lotes

Con esta situación, el extitular de Petroperú coincidió en que, con ese valor negativo, esa empresa no podría ser calificada para aspirar a asumir nuevos lotes petroleros sustentado en su patrimonio neto residual, porque su patrimonio es negativo debido a sus deudas.

Cabe recordar que según ha manifestado Perupetro ante el Congreso de la República, esa agencia sustenta su calificación económica de las empresas interesadas en asumir lotes, en base al patrimonio neto residual que exhiban las compañías.

En este punto, es preciso tener en cuenta que la petrolera del Estado ha manifestado su interés en asumir la operación del Lote X, cuyo contrato, hoy en manos de la compañía china CNPC, vencerá en mayo del presente año. Pero ahora, también CNPC ha manifestado interés en seguir operando el área.

La parte teórica

Según Edmundo Lizarzaburu, docente en Administración y Finanzas de Esan, con una mirada general -más allá incluso del caso Petroperú-, según la Ley General de Sociedades, si el patrimonio de una empresa es negativo por dos periodos, debería entrar en un proceso de reestructuración y liquidación.

Sin embargo, refirió que, cuando se proyecta una empresa a futuro, si en un momento tiene una valorización negativa, no significa necesariamente que esté quebrada, sino que se podría suponer que no incluyó todos sus componentes en el flujo, o también tener más gastos del que aparece (en sus cuentas).

En tanto, para Arturo García, economista profesor de Finanzas de la misma universidad, una empresa con una valorización tan negativa en su patrimonio, significa que se ha “comido” su capital y su patrimonio y enfrenta problemas de liquidez, que la ponen en camino a la insolvencia.

“Una empresa así es una empresa técnicamente quebrada, salvo que haya un aporte de capital para reflotarla, pero eso estará en función que los inversionistas quieran poner capital en ese negocio”, aseveró.

Coincidió en que, si una empresa en esas condiciones quisiera atraer capital privado, mediante la venta de acciones, no podría actuar ya como socio mayoritario, sino minoritario, donde el mayoritario demuestre mejores condiciones de manejar la empresa.