Cuando Thomas Edison cableó su casa en Menlo Park, en ese entonces un pequeño pueblo en Nueva Jersey, fabricó un cable primitivo. Para el aislamiento eligió una mezcla de asfalto, aceite de linaza y cera de abejas; para el núcleo, alambre de cobre. ¿Por qué? El metal es el segundo mejor conductor, solo por detrás de la plata, que es mucho más cara.

Han pasado casi 150 años y el cobre sigue siendo tan importante para la electricidad como lo era cuando Edison iluminó la noche americana. Ahora que la transición energética busca electrificarlo todo, desde la conducción hasta la calefacción, el cobre también estará en todas partes. Como era de esperar, se ha convertido en la estrella del mercado materias primas.

El lema es simple: en la era del cambio climático, el cobre es el nuevo petróleo, un mineral crítico esencial para reconectar nuestro sistema energético con energía renovable. Como ocurre con toda narrativa financiera, la historia del auge tiene algo de verdad y mucho de mentira.

Se debería perdonar a los cínicos inversionistas en metales por tener un caso de déjà vu: la misma narrativa sirvió para inflar las burbujas de los metales para baterías —litio y cobalto— y las tierras raras hace unos años. Sus precios se desplomaron tras una breve y exagerada carrera alcista. El cobre aún no es una burbuja, pero es una operación saturada en la que todo el mundo —comercializadores de materias primas, fondos de cobertura, Wall Street, ejecutivos mineros— apuestan en la misma dirección.

Es innegable que el mercado está al rojo vivo. En la Bolsa de Metales de Londres, los precios de referencia del cobre subieron el lunes hasta un máximo nominal por encima de los US$ 11,000 la tonelada métrica, superando el récord anterior de US$ 10,850 establecido en 2022. En Nueva York, los precios treparon aún más debido a un conjunto de condiciones financieras, más que a factores fundamentales, que afectaron al mercado.

Dado que las empresas mineras están anunciando importantes recortes a sus proyecciones de suministro para el año y los inventarios se encuentran en niveles bajos, existe el impulso necesario para que los precios sigan subiendo. Goldman Sachs Group Inc. dijo recientemente a los inversionistas que “el momento del cobre es ahora”.

¿Puede subir el cobre a US$ 12,000 la tonelada, quizás a US$ 13,000? Tal vez. En 2008, durante el auge de las materias primas liderado por China, el metal cotizó brevemente por encima de los US$ 8,000. En términos reales, ajustados por la inflación, tendría que llegar a casi US$ 14,000 la tonelada en moneda de hoy para igualar ese máximo.

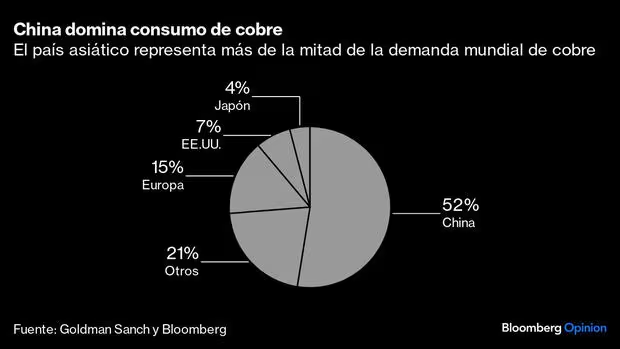

Sin embargo, la demanda actual —a diferencia de la que habrá dentro de unos años, cuando la transición energética se acelere— parece endeble. China representa aproximadamente la mitad del consumo mundial de cobre, y su sector inmobiliario, un gran consumidor, está deprimido.

El mercado físico del cobre, en especial en China, parece débil: las primas que los usuarios, como las empresas manufactureras, están dispuestos a pagar por encima de los precios de las materias primas en las bolsas para obtener el metal han caído a niveles históricamente bajos. En Shanghái, los compradores están obteniendo un descuento por el metal, algo que no ocurría desde hace años. Es difícil conciliar la exuberancia de los mercados financieros, particularmente en Nueva York y, en menor medida, en Londres, con el pesimismo del mercado físico chino.

El argumento superalcista va más allá de la debilidad actual de la demanda y se centra en un futuro en el que, según las estimaciones más optimistas, el consumo de cobre refinado se duplicará, pasando de los 25 millones de toneladas actuales a 50 millones en 2035. La brecha entre una demanda que se dispara y una oferta en dificultades implica que la transición energética sufrirá un “cortocircuito”, dijo la consultora S&P Global en su informe “El futuro del cobre”, citado a menudo por los alcistas como prueba de su argumento.

Sin embargo, esas proyecciones de demanda no son pronósticos, sino escenarios construidos al revés: suponga que el mundo cumple plenamente sus compromisos de cero emisiones netas para 2050 y luego calcule cuánto cobre se necesitaría para que eso ocurra. El problema es que el mundo no está avanzando hacia las cero emisiones netas para 2050 (ni siquiera cerca). Ahora mire quién más está utilizando esos escenarios como propaganda: la industria minera. Eso debería decir mucho sobre su usabilidad.

El argumento del consumo alcista pasa por alto en gran medida otros problemas: con los precios del cobre por encima de los US$ 10,000, aumenta el incentivo para cambiarlo. El cobre es el mejor conductor de electricidad asequible, pero el aluminio, que cuesta alrededor de US$ 2,600 la tonelada, puede reemplazarlo —y ya lo hace— en algunas aplicaciones. A medida que los precios suban, los ingenieros tendrán un fuerte incentivo para utilizar el cobre con más moderación.

CRU Group, una consultora especializada en mercados de metales, tiene una visión mucho más matizada de la demanda de cobre, y pronostica que alcanzará menos de 35 millones de toneladas para 2050, muy por debajo del escenario alcista.

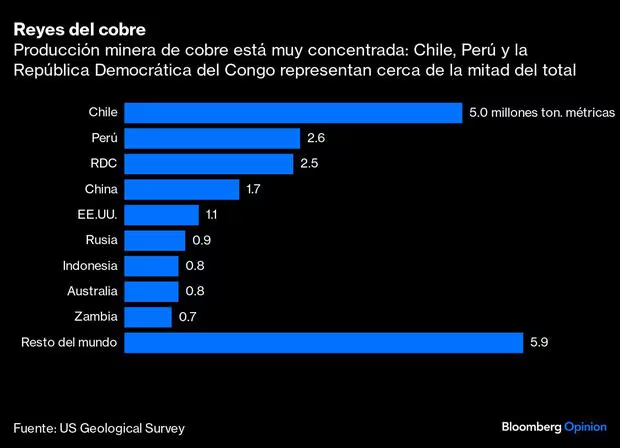

¿Y la oferta? Allí empatizo más con los alcistas. Está claro que se han explotado los yacimientos de cobre de más fácil acceso. La producción adicional provendrá de minas con leyes más bajas, ubicadas en zonas geográficas más complejas y probablemente con depósitos de minerales que se encuentran a mayor profundidad. La industria minera está inmersa en fusiones y adquisiciones centradas en el cobre, como la de BHP Group Ltd., que intenta comprar Anglo American Plc. Pero las fusiones y adquisiciones no crean nueva oferta. Lo hace la exploración a la antigua usanza, seguida de la construcción de minas desde cero.

Pero ahora hay mucho cobre por encontrar, dado el incentivo de los precios. La República Democrática del Congo es un lugar obvio. Sin embargo, otras regiones de África ofrecen oportunidades. Allí, las empresas chinas, como Zijin Mining Group Co., deberían expandirse rápidamente para garantizar que su mercado interno tenga todo el metal que necesita. No se trata solo de encontrar nuevas minas, sino de ampliar las formas en que los ingenieros pueden extraer mineral de los escombros. Uno de esos sistemas se llama lixiviación de sulfuros.

Desde hace algún tiempo, la industria minera proyecta un enorme “déficit de oferta” en un plazo de 10 años. Nunca se ha materializado. Es cierto que incluso las proyecciones menos optimistas sobre la oferta y la demanda apuntan a un déficit del mercado durante la próxima década, pero la brecha no es tan grande como sugieren los alcistas.

Luego está el factor psicológico: el lema “el cobre es el nuevo petróleo”, que hace que uno quiera lanzarse a la Bolsa de Metales de Londres y acumular tanto como sea posible. Solo hay un pequeño problema: no lo es, ni de lejos. Así es como yo lo llamo: el mayor invento utilizado por los alcistas para avanzar en su agenda.

En la transición energética, el cobre es una materia prima “de stock”: se compra una vez y se utiliza varias veces. Piense en un cable eléctrico que, una vez fabricado, puede transportar energía durante años, si no décadas. En cambio, el petróleo es una materia primar de “flujo” que debe comprarse repetidamente a medida que se quema. Es una distinción crucial que muchos alcistas parecen pasar por alto.

No ayuda que la Agencia Internacional de Energía y el Foro Internacional de Energía, dos organismos con escasa experiencia en modelar la oferta y la demanda de metales, publiquen informes que gritan escasez. Me recuerda a cuando la AIE solía advertir al mundo sobre la próxima escasez de producción de petróleo. Nunca ocurrió, y dudo que ocurra con los metales.

Si sumamos todo, los argumentos que respaldan precios más altos durante más tiempo son evidentes. Pero recordemos que el cobre cotizó a un promedio de US$ 2,200 durante la década de 1990, y de US$ 5,300 entre 2000 y 2020, por lo que los precios actuales ya son muy superiores a los históricos. El caso del pronóstico más deslumbrante —un administrador de fondos de cobertura de materias primas predice que los precios subirán a US$ 40,000 en cinco años, frente a los US$ 10,000 actuales— es altamente especulativo.

Hay que suponer que las proyecciones de demanda más increíblemente optimistas son correctas y, al mismo tiempo, que los pronósticos de oferta más pesimistas también se cumplirán. También hay que esperar que la innovación tecnológica no reduzca la necesidad de metal, que las crisis geopolíticas y las guerras comerciales no descarrilen el crecimiento económico mundial, y que las tasas de reciclaje no mejoren. Es mucho, realmente mucho, lo que hay que suponer.