En el mercado del litio se está gestando una lucha, después de que una controvertida proyección de los analistas de Goldman Sachs Group Inc. desatara una dura reacción entre algunos de los expertos más destacados del sector.

El litio es un componente vital de las baterías de los vehículos eléctricos, lo que significa que las perspectivas de la oferta, la demanda y los precios son cada vez más importantes.

Durante años, la conversación sobre sobre una materia prima que, según algunos, será tan importante como el petróleo en el próximo siglo, ha estado dominada por un pequeño grupo de consultores especializados. Ahora, con el aumento de los precios y el auge de la demanda, comparten cada vez más el escenario con gigantes de Wall Street como Goldman.

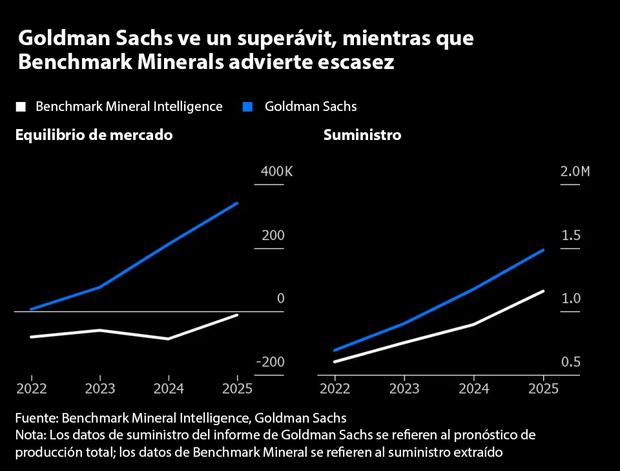

El banco acaparó los titulares cuando advirtió que el fuerte repunte del litio se revertirá este año a medida que la oferta de nuevas fuentes no convencionales supere la demanda. Credit Suisse Group AG también se sumó a la predicción de una corrección. Pero los especialistas, entre ellos Benchmark Mineral Intelligence, con sede en Londres, se oponen enérgicamente.

Las discrepancias son importantes porque ambos grupos desempeñan un papel relevante en la floreciente industria de los vehículos eléctricos. Estas consultoras de nicho ofrecen a los mineros, a los fabricantes de baterías y a las empresas automovilísticas estudios personalizados que orientan las decisiones de inversión en nuevos proyectos; los bancos de Wall Street —y los inversionistas que leen sus estudios— ayudan a determinar si pueden permitirse hacerlo.

Benchmark cuestiona el pronóstico de Goldman de que se avecina una avalancha de nueva producción y que, como resultado, los precios se hundirán. La consultora sigue previendo que los precios retrocederán desde los recientes altísimos niveles, pero tiene una visión más pesimista sobre la magnitud y el momento de la nueva oferta.

La industria minera tiene fama de no cumplir sus objetivos de producción y el litio tiene riesgos agregados debido a la gran complejidad de los procesos técnicos necesarios para fabricar los productos finales utilizados en los paquetes de baterías, dice Benchmark.

“Existe este obstáculo adicional que surge porque no es un producto básico, es un químico especializado”, dijo por teléfono Daisy JenningsGray, analista sénior de precios de Benchmark. “Es una preocupación de dos etapas que combina los problemas tradicionales que ha enfrentado la industria minera con los desafíos adicionales que podría enfrentar un productor de químicos especializados”.

La disputa puede parecer trivial, pero hay mucho en juego para quienes dependen de las proyecciones, dado el papel fundamental del litio en la revolución de los vehículos eléctricos y la lucha más amplia contra el cambio climático.

Si los déficits persisten y los precios siguen subiendo, los márgenes de los fabricantes de automóviles podrían hundirse y frenar el despliegue masivo de vehículos eléctricos. Pero si los precios caen, las empresas mineras podrían descartar grandes nuevos proyectos, preparando el terreno para picos aún mayores y déficits más profundos en la década del 2030, cuando las ventas de vehículos eléctricos tendrán que superar a las de automóviles convencionales si la industria quiere tener una esperanza de alcanzar sus objetivos de cero neto.

“La industria del litio en su forma actual es muy joven, por lo que es difícil decir con certeza qué tan receptivos serán los mineros a la hora de traer nuevos suministros”, dijo Peter Hannah, gerente sénior de desarrollo de precios en Fastmarkets, una agencia de información de precios y consultoría de la industria. “Gran parte depende de tecnología que nunca habíamos visto, por lo que hay que tener en cuenta muchas variables, y cada una podría demostrar que cada uno de nosotros está muy equivocado, de una forma u otra”.

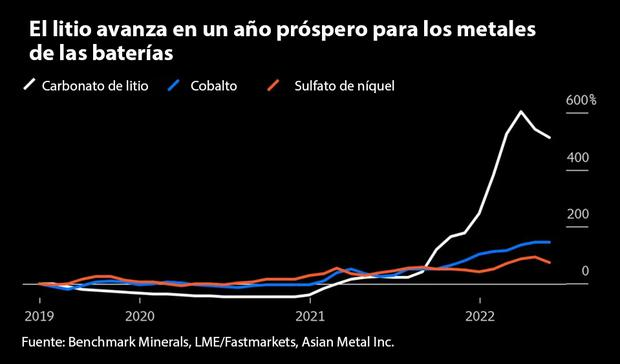

Por supuesto, las discrepancias entre los analistas son habituales en los mercados de materias primas, pero la magnitud de la divergencia es especialmente grande en los metales para baterías como el litio, donde la oferta y la demanda aumentan a un ritmo vertiginoso. Mientras que un mercado como el del cobre suele crecer entre un 2% y un 4% al año, los analistas del litio prevén un crecimiento de más del 20% tanto de la oferta como de la demanda entre el 2021 y 2025.

Error de cálculo

Esto significa que pequeñas diferencias en las hipótesis de los analistas —por ejemplo, sobre la composición química de las baterías o el calendario de las nuevas expansiones mineras— pueden tener un gran impacto en sus estimaciones de oferta y demanda. Es un problema que también está surgiendo en otros metales para baterías como el cobalto y el níquel.

George Heppel, que desarrolló modelos de demanda de metales para baterías en la consultora de materias primas CRU Group antes de incorporarse a BASF SE a principios de este año, dijo en una publicación en LinkedIn el mes pasado que un pequeño error en el cálculo de la demanda de níquel significaba que las previsiones subestimaban el uso en un 30%. Y otros en la industria estaban haciendo lo mismo.

“Varios meses después de arreglar mi modelo, estaba almorzando con un analista de níquel de un banco de inversión que se quejaba airadamente de que las cifras de demanda de níquel generadas por la división de baterías del banco eran demasiado bajas. Fue con mucha satisfacción que pude revelar el probable problema”, escribió Heppel.

En el sector del litio, las consultoras expertas afirman que los caminantes de Wall Street son mucho más propensos a pasar por alto los matices del sector al realizar sus investigaciones. Joe Lowry, fundador de la empresa de asesoría especializada Global Lithium, ha recurrido con frecuencia a Twitter para denunciar las deficiencias que perciben los bancos en sus investigaciones.

Matt Fernley, director gerente en Londres de la empresa de investigación del sector Battery Materials Review, dijo que los informes de ventas están “sobreestimando enormemente” la facilidad de agregar nuevos suministros, y no consideran la complejidad de poner en producción nuevos activos y los requisitos de calificación.

“La industria del litio necesita recaudar cientos de miles de millones de dólares de capital para su expansión durante los próximos 10 a 15 años”, dijo Farnely. “Gran parte de eso debe provenir de acciones y eso será difícil si los precios de las acciones están deprimidos debido a estos informes”.

Bloomberg